نظرة مسبقة على أرباح Micron: التعامل مع قيود العرض والطلب الاستثنائية

تسارع بناء البنية التحتية للذكاء الاصطناعي

برز صعود الاستدلال والذكاء الاصطناعي الوكيل كنقطة تحول جديدة في في هذا القطاع، مما يغذي مرحلة أكثر قوة من انتشار الذكاء الاصطناعي والتي توسع نطاق الطلب على أشباه الموصلات والإنفاق على البنية التحتية. وتشير شركة Deloitte إلى أن الاستدلال هو "التقنية الرائجة" لعام 2026 ، متوقعةً أن يمثل حوالي ثلثي جميع دورات حوسبة الذكاء الاصطناعي ، بينما تتوقع Gartner أن 40% من تطبيقات المؤسسات ستتضمن وكلاء ذكاء اصطناعي هذا العام . وتأكيداً على هذا الزخم، تتوقع منظمة إحصاءات تجارة أشباه الموصلات العالمية (WSTS) أن يحافظ سوق الرقائق على نمو قوي ويقترب بسرعة من عتبة التريليون دولار.

Intel تبرز كركيزة أساسية لهذه المرحلة الجديدة، بعد عودتها إلى نمو المبيعات في الربع الأول من العام. Advanced Micro Devices Inc MDتواصل تحقيق نمو ملحوظ ، حيث سجلت زيادة في الإيرادات بنسبة 38% على أساس سنوي في الربع الأول، وهي أسرع وتيرة نمو لها منذ ما يقرب من أربع سنوات . وأعادت Nvidia تأكيد ريادتها، معلنةً عن إيرادات قياسية في الربع الأول من السنة المالية 2027 ومتوقعة تسارعاً إضافياً ليصل إلى حوالي 94% على أساس سنوي في الربع الحالي . وسجلت TSMC، التي تصنع السيليكون المتقدم الذي صممته Nvidia ونظيراتها، قفزة في الإيرادات بنسبة 35.1% على أساس سنوي. وبدعم مما وصفه الرئيس التنفيذي C.C. Wei بأنه طلب "قوي للغاية" على الذكاء الاصطناعي، تسعى TSMC الآن إلى تحقيق الحد الأعلى لهدفها الاستثماري الرأسمالي الذي يتراوح بين 52 و56 مليار دولار .

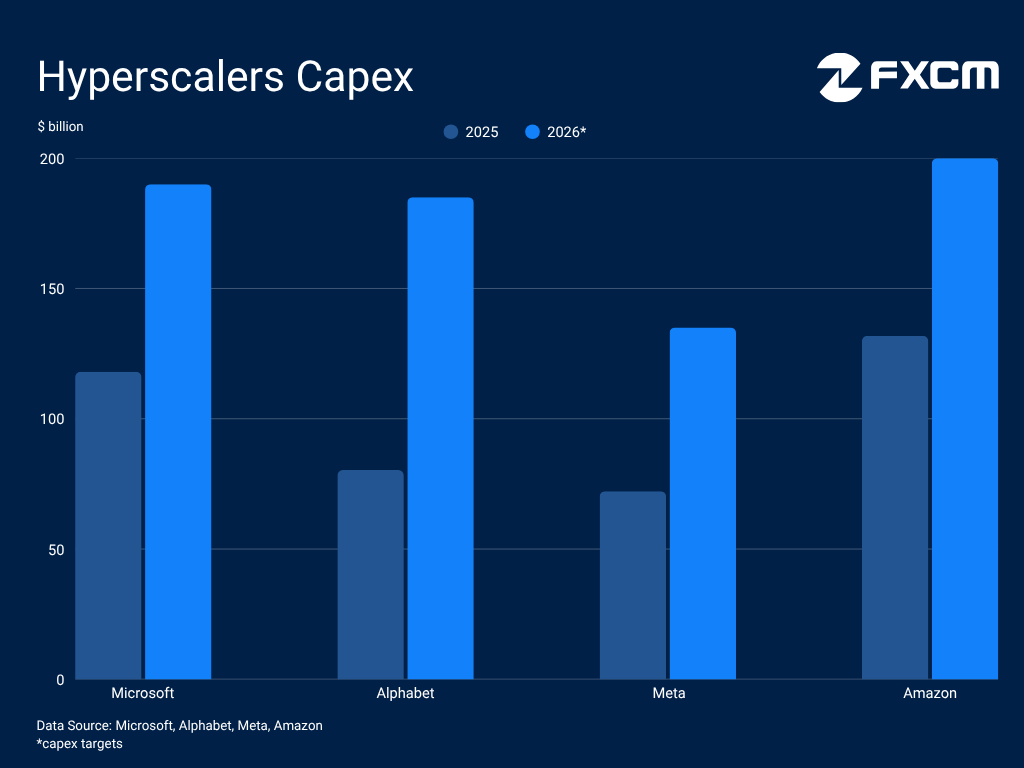

وتجني شركات الحوسبة السحابية الكبرى (Hyperscalers) بدورها من هذا النمو المتسارع، إذ تستثمر مبالغ طائلة في بناء البنية التحتية اللازمة لدعم هذا التوسع. وفي الوقت نفسه، تعمل هذه الشركات على تطوير رقائق سيليكون مخصصة، مما يحوّل رؤوس أموال ضخمة ويفتح آفاق نمو جديدة في سلسلة توريد أشباه الموصلات. سجلت Alphabet نمواً قياسياً في إيرادات الخدمات السحابية بنسبة 63.4% على أساس سنوي في الربع الأول، بينما ضاعفت تقريباً هدف إنفاقها لهذا العام. Amazon.com تستهدف زيادة بنسبة 50% في النفقات الرأسمالية، Microsoft تستهدف 61% و Meta Platforms

انتشار الذكاء الاصطناعي يُحفز الطلب المتزايد على الذاكرة

إن التوسع الهائل في بناء مراكز البيانات اللازم لدعم المرحلة التالية من توسع الذكاء الاصطناعي يزيد بقوة من الطلب على حلول التخزين والذاكرة المتقدمة. وسلطت شركة Phison Electronics، وهي شركة متخصصة في منطق الذاكرة وشريكة لـ Micron، الضوء مؤخراً على هذا التحول، مشيرة إلى أن "أعباء عمل الذكاء الاصطناعي الوكيل تتطلب ذاكرة أكبر من الذكاء الاصطناعي التقليدي، خاصة عند تشغيلها محلياً".

وتؤدي هذه الشهية الحوسبية إلى نقص حاد في السوق ودفع تكاليف الاستحواذ للارتفاع بسرعة. وفي مقابلة حديثة مع Bloomberg، أشار الرئيس التنفيذي لشركة Micron، Sanjay Mehrotra، إلى أن أزمة العرض ستستمر إلى بعد نهاية العام الحالي . وتتوقع Gartner أن تستمر الندرة العالمية في وحدات تخزين DRAM وNAND flash لفترة أطول، بينما تتوقع تضخماً في الأسعار بنسبة 80% و202% على التوالي على مدار عام 2026.

ومع ذلك، ليست كل بنيات الذاكرة متساوية، و الذاكرة ذات النطاق الترددي العالي (HBM) قد رسخت مكانتها كحارس البوابة الأساسي لازدهار الذكاء الاصطناعي. وتتوقع McKinsey معدل نمو سنوي مركب بنسبة 13% لسوق أشباه الموصلات الأوسع من عام 2024 حتى عام 2030، مع تركز الغالبية العظمى من النمو في الرقائق المتطورة والذاكرة ذات النطاق الترددي العالي (HBM). وعلى وجه التحديد، تتوقع McKinsey معدل نمو سنوي مركب بنسبة 20% للذاكرة ذات النطاق الترددي العالي (HBM)، متجاوزة إلى حد كبير مسارات نمو الذاكرة القياسية DDR DRAM (12%) وNAND (9%).

Micron تجني ثمار أزمة الذاكرة

لا تعد شركة Micron مجرد شركة أخرى في مجال الذاكرة والتخزين بل واحدة من ثلاث شركات فقط لتصنيع HBM عالمياً، مما يضعها في مكانة استثنائية نادرة بين شركات أشباه الموصلات. وقد بدأت الشركة مسبقاً في شحن كميات كبيرة من أحدث ذواكرها HBM4 سعة 36 جيجابايت والمكونة من 12 طبقة، والمصممة خصيصاً لهيكلية Vera Rubin المرتقبة من Nvidia، وهي منصة الذكاء الاصطناعي الأكثر تطوراً في القطاع. وفي الوقت ذاته، يخضع الجيل القادم HBM4E لتطوير مكثف مع توقع زيادة حجم الإنتاج في عام 2027، مما يؤكد على وتيرة Micron المتواصلة في التقدم التكنولوجي.

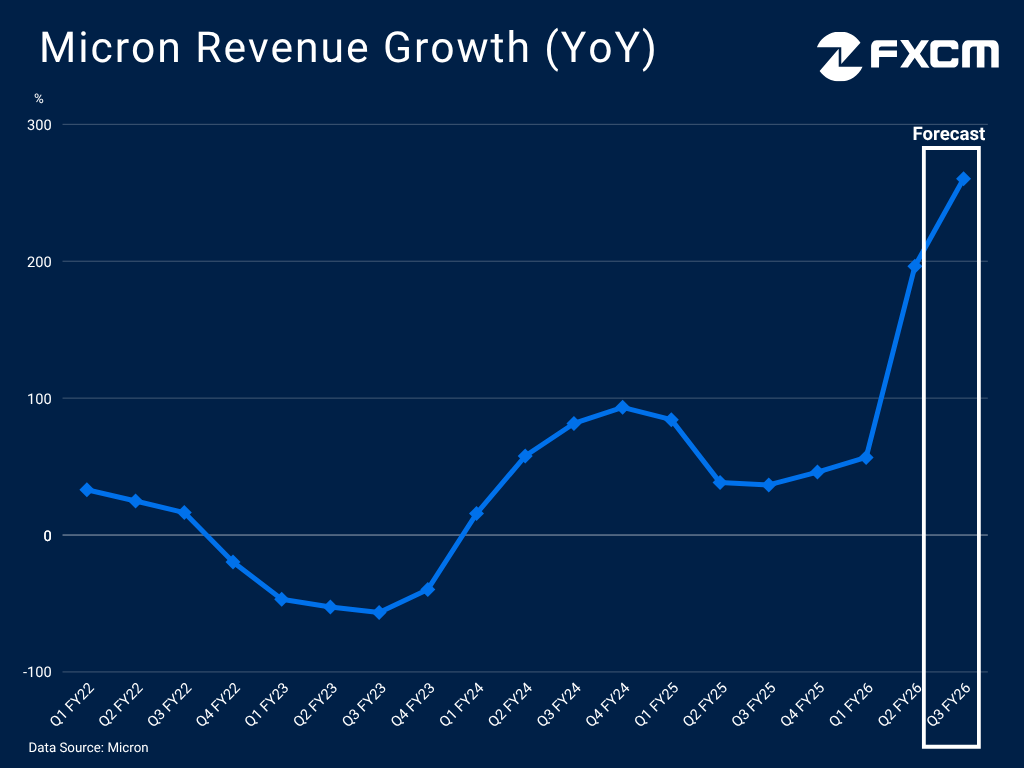

ونظراً لأن HBM تواجه النقص الأكثر حدة في منظومة الأجهزة بأكملها، فقد منح ذلك شركة Micron رؤية مستقبلية غير مسبوقة و قوة تسعيرية كبيرة. وتُترجم هذه الديناميكية مباشرة إلى مستويات قياسية في الإيرادات والأرباح. فقد ارتفعت هوامش الربح الإجمالية إلى 74.4% في الربع الأول من السنة المالية 2026، وحلقت ربحية السهم بنسبة 756% وتضاعفت المبيعات ثلاث مرات تقريباً لتصل إلى 23.86 مليار دولار في الربع المنتهي في 27 فبراير (الربع الثاني من السنة المالية 2026). وتتوقع الإدارة مزيداً من التسارع في الربع الثالث من السنة المالية 2026، والذي تم الإعلان عنه يوم الأربعاء 24 يونيو، مما يؤكد زخم نمو Micron السريع ومكانتها الفريدة في بناء البنية التحتية للذكاء الاصطناعي.

صناع الذاكرة يواجهون منافسة شديدة

بينما يجني مصنّعو الذاكرة والتخزين ثمار الطلب غير المسبوق، لا تزال المنافسة في السوق الرئيسية محتدمة. وقد ازدادت المخاطر بالنسبة لعمالقة تقنية الذاكرة عالية التردد الثلاثة، SK Hynix وSamsung وMicron،بشكلٍ ملحوظ بعد شراكة SK Hynixالتقنية متعددة السنوات مع Nvidia. وقد أُعلن عن هذه الشراكة تحديدًا لتطوير الجيل القادم من الذاكرة بما يتماشى تمامًا مع خارطة طريق إنفيديا للأجهزة، حيث تُدمج إس كيه هاينكس مباشرةً في بنية حواسيب Vera Rubin العملاقة للذكاء الاصطناعي.

قد يرسخ هذا الدمج الهيكلي العميق المكانة المهيمنة للعملاق الكوري الجنوبي في السوق. ووفقاً لـ Counterpoint Research، استحوذت SK Hynix على حصة قيادية تبلغ 58% من سوق HBM في الربع الأول، تاركة Micron وSamsung تتنافسان بشراسة على الحجم المتبقي . ونتيجة لذلك، لا تملك Micron سوى هامش ضئيل للخطأ. يجب على الشركة أن تنفذ خطط زيادة الإنتاج ببراعة تامة، حيث إن أي انخفاض في معدلات الإنتاج السليم أو عجز عن التوسع السريع سيؤدي إلى اعتماد Nvidia بشكل أكبر على شريكها الأساسي أو التحول إلى Samsung، التي تنفق بقوة عشرات المليارات على R&D لحل اختناقات التغليف لديها. .

وتستعد المنافسة بين Micron وSK Hynix لدخول مرحلة جديدة حيث تقدمت الأخيرة بطلب لطرح عام أولي في الولايات المتحدة والذي قد يتم في أقرب وقت خلال الصيف. وسيتيح هذا الإدراج للشركة الكورية الاستفادة من مصدر جديد لرأس المال لتمويل توسعها القوي في طاقتها الإنتاجية العالمية، مما يهدد بشكل مباشر قدرة Micron على مواكبة سباق HBM عالي المخاطر، حيث تعود الأفضلية لمن يمكنه التوسع في الإنتاج بأسرع وقت.

المخاطر التشغيلية تلوح في الأفق رغم ارتفاع الطلب

ولتوسيع طاقتها الإنتاجية وتلبية هذه الموجة غير المسبوقة من الطلب على الذكاء الاصطناعي، شرعت Micron في توسع تصنيعي قوي تتطلب استثمارات رأسمالية ضخمة. وتستهدف قفزة بنسبة 80% على أساس سنوي في الإنفاق في السنة المالية الحالية ليصل إلى أكثر من 25 مليار دولار، في حين تتوقع زيادة قدرها 10 مليارات دولار على الأقل في النفقات الرأسمالية المتعلقة بالبناء في السنة المالية 2027 وزيادة الإنفاق على المعدات. وعلى الرغم من هذا التخصيص الهائل لرأس المال، إلا أن بناء منشآت أشباه الموصلات يعد عملية تستغرق وقتاً طويلاً، ولا يرى الرئيس التنفيذي لشركة Micron قفزة حقيقية في القطاع حتى عام 2028.

يُشكّل هذا التأخير، إلى جانب تكاليف البنية التحتية الباهظة، ثلاثة مخاطر تجارية قد تُقلق المشاركين في السوق. يتمثل الخطر الأشدّ إلحاحًا في عدم التوافق في التنفيذ: إذ تُخاطر Micron بعدم القدرة على التوسع بالسرعة الكافية خلال ذروة الدورة الحالية، مما يُفوّت على المنافسين فرصة الاستحواذ على الأرباح. في المقابل، تُشكّل هذه الاستثمارات عبئًا على ميزانية الشركة وتدفقاتها النقدية. أما الخطر الهيكلي الأكبر، فيتمثل في احتمال تحوّل موازين سوق أشباه الموصلات، حيث قد يؤدي هذا التنافس المحموم على القدرة الإنتاجية في نهاية المطاف إلى فائض في العرض. ومما يزيد من هذه المخاوف بشأن الطلب المستقبلي، بحثٌ حديثٌ أجرته Google حول طريقة ضغط جديدة تُحسّن كفاءة نماذج الذكاء الاصطناعي، مما يُقلّل من استهلاك الذاكرة.

يجب على Micron أن توازن بدقة في هذه المرحلة التشغيلية الحرجة في ظل مشهد اقتصادي كلي شديد التقلب. وتؤدي صدمة الطاقة الناجمة عن الصراع في الشرق الأوسط إلى زيادة تكاليف المدخلات التي تضغط على هوامش الربح وتهدد الصناعات كثيفة الاستهلاك للطاقة. وفي الوقت ذاته، تنذر الرياح الاقتصادية العالمية المعاكسة والمستمرة بضعف الطلب على الإلكترونيات الاستهلاكية واختبار التزامات الإنفاق الرأسمالي لمزودي الخدمات السحابية الكبرى (hyperscalers)، بينما تضيف القيود التجارية المتصاعدة بين التكتلات الاقتصادية الرئيسية المزيد من العقبات أمام سلسلة التوريد العالمية لشركة Micron

موازنة الأرباح: تحويل الندرة إلى عوائد أسهم

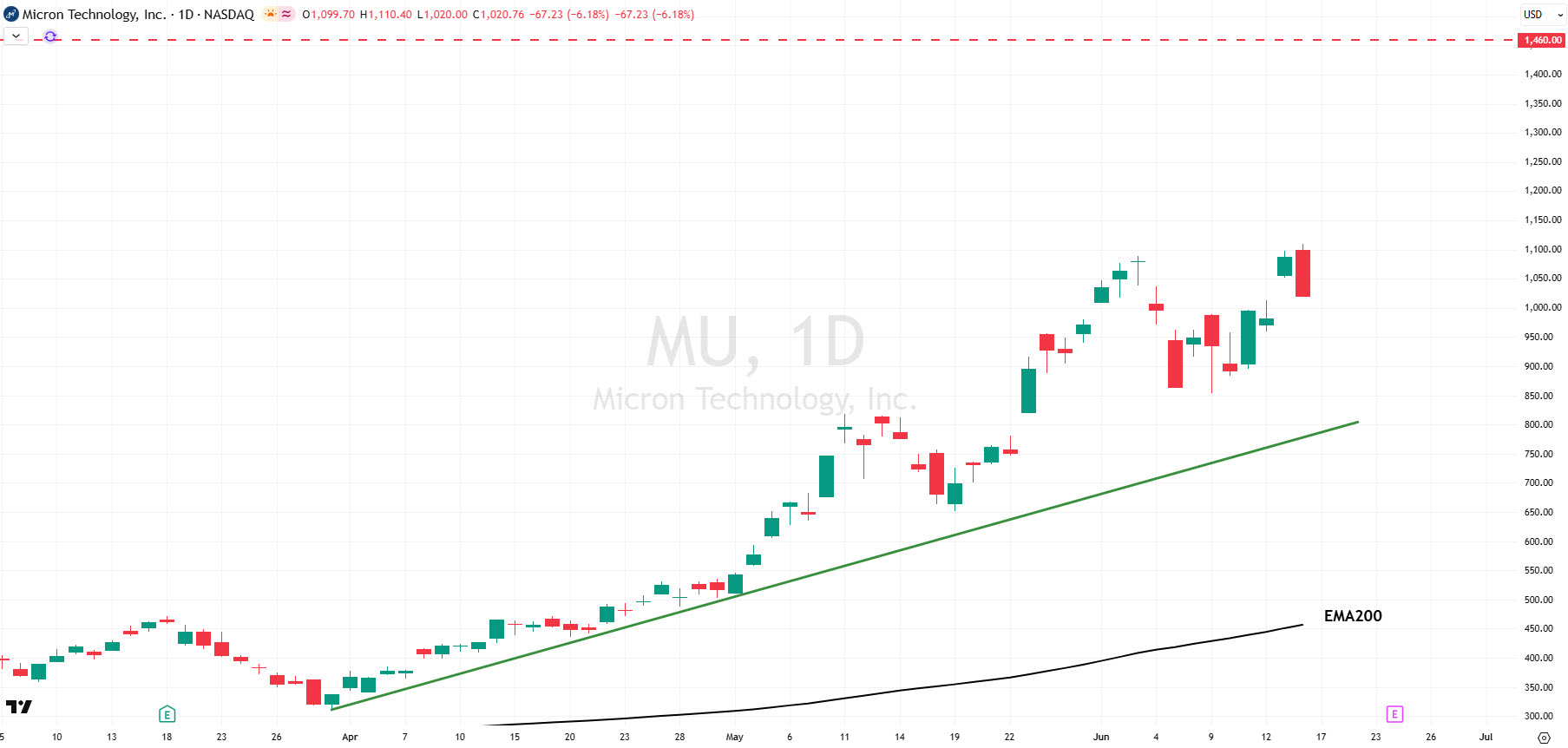

وقد تُرجم الطلب غير المسبوق والمقاييس المالية الاستثنائية بشكل مباشر إلى طفرة في سهمها. حيث ارتفع سهم MU بأكثر من 250% منذ بداية العام حتى الآن، ليصبح من أفضل SPX500 أداءً. كما أنه من بين الأسهم الأكثر تداولاً في FXCM. ويؤدي الواقع الهيكلي لبناء مراكز البيانات إلى تغيير الطبيعة الدورية التقليدية لقطاع الذاكرة التي تتأرجح بين الانتعاش والركود، مما يخلق مسار نمو لعدة سنوات لشركة Micron. وبدعم من التحول القوي للسوق نحو شركات الذاكرة والتخزين، تتمتع أسهم Micron بوضع جيد لتمديد ارتفاعها القياسي.

مصدر الرسم البياني: www.tradingview.com

ومع ذلك، تلوح في الأفق تحديات لأعمال Micron وسط المنافسة الشرسة والمخاطر التشغيلية في ظل بيئة خارجية مليئة بالتحديات، مما يخلق مجالاً لانخفاضات محتملة في السهم على المدى القريب. وفي غضون ذلك، يعني الاكتتاب العام الأولي المرتقب في الولايات المتحدة للمنافس SK Hynix أن Micron ستفقد قريباً مكانتها كخيار وحيد في وول ستريت للاستثمار في HBM، إذ قد يشهد تداول قطاع الذاكرة والتخزين ازدحاماً متزايدًا. وعندما تدخل الشركة الكورية ذات الثقل الكبير إلى البورصات الأمريكية، فإنها ستشعل معركة للحصول على رأس المال المؤسسي، مما يوفر للمستثمرين بديلاً مباشراً لشركة Micron ويضيف رياحاً معاكسة جديدة أمام تدفقات الأسهم المحلية.

غير أن الاختبار الأكثر إلحاحاً وأهمية يأتي يوم الأربعاء 24 يونيو. فالتوقعات العالية والتقييمات المرتفعة تعني أنه حتى تقرير الأرباح الإيجابي للربع الثالث من السنة المالية 2026 قد يخيب آمال الأسواق ويدفع السهم للانخفاض، وهو نمط حدث مسبقاً بعد التقرير الفصلي السابق.

وبعيداً عن البيانات المالية الأساسية، ستكون التوجيهات المتعلقة بالإنفاق الرأسمالي (capex) مرة أخرى نقطة تركيز رئيسية. قد تثير أي زيادة في أهداف الإنفاق مخاوف جديدة، على الرغم من أن Micron قد تجد جمهوراً أكثر تسامحاً هذه المرة وسط التفاؤل بشأن صفقة بين الولايات المتحدة وإيران. ويمكن أن يؤدي التوصل إلى حل ناجح وإعادة فتح مضيق هرمز بشكل مستدام إلى خفض ضغوط التكلفة الأساسية وتخفيف مخاطر سلسلة التوريد الأوسع نطاقاً، مما قد يسمح للسوق باستيعاب خارطة طريق رأس المال الضخمة لشركة Micron بشكل أفضل.

FXCM Research Team

يتكون فريق أبحاث FXCM من عدد من متخصصي السوق والمنتجات في FXCM.

المقالات المنشورة من قبل فريق أبحاث FXCM لديها العديد من المساهمين وتهدف إلى توفير محتوى تعليمي وإعلامي عام عن أخبار ومنتجات السوق.

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات أو الروابط لمواقع طرف ثالث الواردة على هذا الموقع تم توفيرها كتعليقات عامة عن السوق ولا تشكل نصيحة استثمارية. لم يتم إعداد أراء السوق وفقاً للمتطلبات القانونية الرامية إلى تعزيز استقلالية بحوث الاستثمار، وبالتالي ليس هناك أي حظر على تداولها قبل نشرها. بالرغم من عدم إصدار هذا البحث من قبل مصدر مستقل، الا أن FXCM تتخذ الخطوات الكافية لإبعاد ومنع أية تضارب مصالح ناجم عن نشر هذه المعلومات. يلتزم موظفي FXCM بالتصرف بما يحقق مصلحة العملاء وبتمثيل وجهات نظرهم بدون تضليل أو خداع أو الإضرار بقدرة العملاء على اتخاذ قرارات استثمارية مستنيرة. للمزيد من المعلومات حول سياسة FXCM الداخلية المؤسساتية والإدارية لمنع تضارب المصالح، يرجى قراءة سياسة إدارة النزاعات الخاصة بالشركة. يرجى التأكد من قراءة إخلاء المسؤولية الكاملة وتحمل المسؤولية فيما يخص المعلومات المذكورة أعلاه والتي يمكن قرائتها هنا.