نظرة على السلع الأساسية للنصف الثاني من 2026: التعامل مع تقاطع الذكاء الاصطناعي والتكنولوجيا النظيفة والسياسات والجغرافيا السياسية

إعادة الضبط الكبرى: أسواق السلع الأساسية في عصر الذكاء الاصطناعي وعدم اليقين الجيوسياسي

يشهد المشهد العالمي للسلع الأساسية تحولاً عميقاً، مدفوعاً بتقارب ثورة الذكاء الاصطناعي، وتسارع اعتماد الطاقة النظيفة، وتصاعد عدم الاستقرار الجيوسياسي، وتحول جوهري في السياسة النقدية. ومع تسابق شركات الحوسبة السحابية الكبرى (Hyperscalers) لبناء البنية التحتية اللازمة للجيل القادم من الحوسبة، واكتساب التحول نحو الطاقة المستدامة زخماً متزايداً، يُعاد تشكيل الطلب على المعادن ومصادر الطاقة الأساسية بشكل هيكلي.

في الوقت نفسه، يُدخل التقلب الجيوسياسي الناجم عن الصراع في الشرق الأوسط متغيراً معقداً في هذه الأسواق، مما يُعقّد ديناميكيات العرض والطلب. وتُعيد هذه الاحتكاكات بفاعلية تشكيل تدفقات الملاذ الآمن، وتُصعّد مخاطر الركود التضخمي، وتُغيّر المسار الاستراتيجي للبنوك المركزية حول العالم. وفي هذه النظرة المستقبلية، نستعرض كيف تُشكّل هذه القوى المحورية مسارات النفط والغاز الطبيعي والنحاس والفضة والذهب مع دخولنا النصف الثاني من عام 2026.

بناء البنية التحتية للذكاء الاصطناعي: دورة بنية تحتية كثيفة الاستهلاك للسلع الأساسية

دخل انتشار الذكاء الاصطناعي مرحلة أكثر قوة بفضل صعود الاستدلال والذكاء الاصطناعي الوكيل. وتشير شركة Deloitte إلى أن الاستدلال هو "التقنية الرائجة" لعام 2026، متوقعةً أن يمثل نحو ثلثي جميع دورات حوسبة الذكاء الاصطناعي، بينما تتوقع Gartner أن 40% من تطبيقات المؤسسات ستتضمن وكلاء ذكاء اصطناعي هذا العام.

يُسرّع هذا التحول من متطلبات الأجهزة ويوسّع نطاقها. فقد اتسعت ساحة المنافسة لتتجاوز وحدات معالجة الرسوميات (GPU) لتشمل الرقائق المخصصة، والمعالجات المتقدمة، والذاكرة ذات النطاق الترددي العالي. وتُجسّد Micron هذه الديناميكية، إذ سجّلت إيرادات قياسية ووسّعت طاقتها الإنتاجية لتلبية طلب غير مسبوق، في حين تواصل Nvidia تحقيق نمو قوي، مع توقعات بارتفاع الإيرادات في ربع يوليو إلى 94.9% على أساس سنوي.

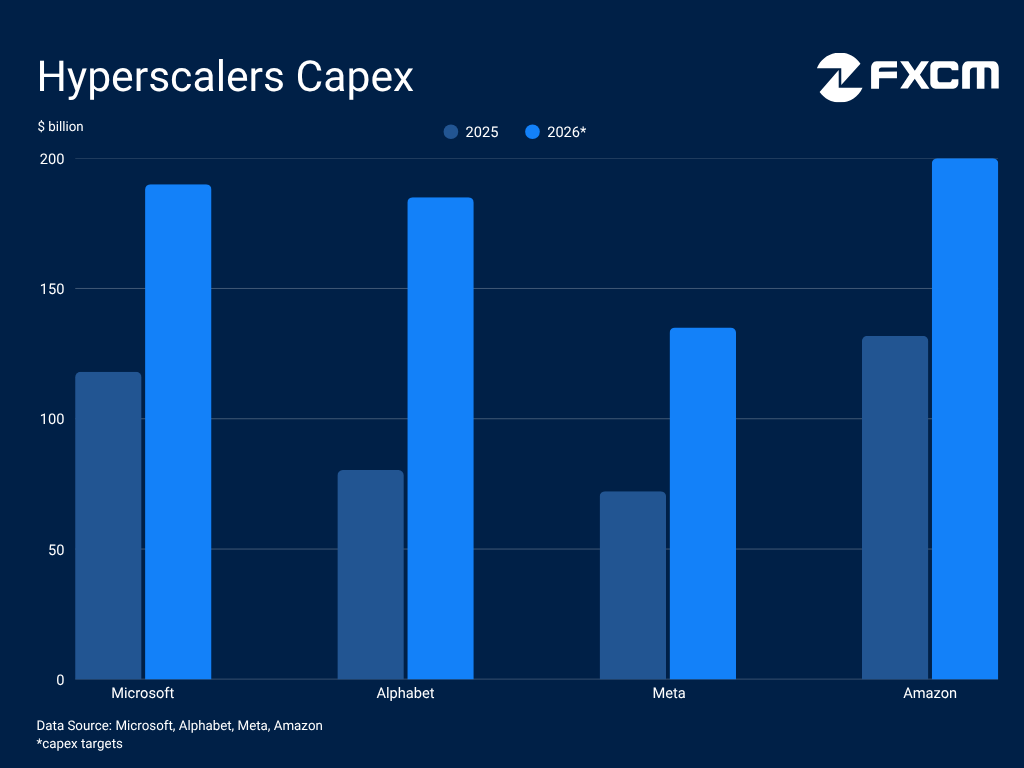

وتُعد شركات الحوسبة السحابية الكبرى (Hyperscalers) المستفيد والمحرك الرئيسي لهذا النمو المتسارع، إذ تضخ رؤوس أموال ضخمة في البنية التحتية المادية اللازمة لدعم هذا الانتشار. وسجّلت Alphabet نمواً قياسياً في إيرادات الخدمات السحابية في الربع الأول، بينما ضاعفت تقريباً هدف إنفاقها الرأسمالي لهذا العام. كما تُعزّز Amazon.com وMicrosoft وMeta Platforms استثماراتها بشكل كبير.

مع تصاعد وتيرة السباق لبناء البنية التحتية اللازمة، تتوقع Goldman Sachs إنفاقاً يبلغ 2.147 تريليون دولار على مراكز البيانات وحدها بحلول عام 2031. وتتوقع منظمة إحصاءات تجارة أشباه الموصلات العالمية (WSTS) أن يتسارع سوق أشباه الموصلات هذا العام ليصل إلى 1.5 تريليون دولار. ويخلق هذا المسار طلباً هيكلياً على معادن مثل النحاس والفضة، اللذين يُعدان موصلين أساسيين للحوسبة عالية الأداء وربط مراكز البيانات.

ومع ذلك، يواجه ازدهار الذكاء الاصطناعي استحقاق تكلفة التوسع. فارتفاع تكاليف المدخلات يجعل بناء البنية التحتية وصيانتها أكثر تكلفة باستمرار. وتُهدد الرياح الاقتصادية العالمية المعاكسة بإضعاف الطلب على الإلكترونيات الاستهلاكية وتقليص ميزانيات التسويق التي تدعم عمالقة التكنولوجيا الذين يقودون هذا الازدهار، في حين تُشكّل القيود التجارية ونقاط الضعف في سلاسل التوريد عائقاً أمام وتيرة التوسع.

الطاقة النظيفة: محرك طلب استثنائي

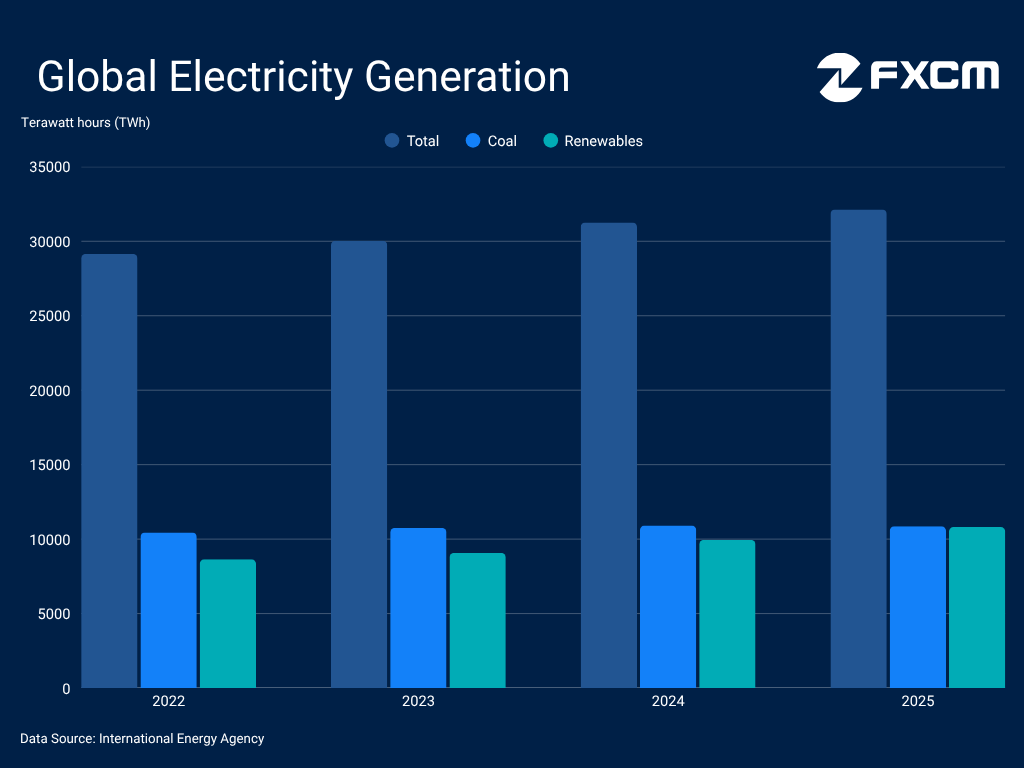

يُحفّز التوسع في بناء البنية التحتية للذكاء الاصطناعي ارتفاعاً هيكلياً في الطلب العالمي على الكهرباء، إذ تتوقع Gartner أن يقفز استهلاك الكهرباء في مراكز البيانات بنسبة 26% هذا العام وحده. وبالنظر إلى المستقبل تتوقع وكالة الطاقة الدولية أن يتضاعف هذا الاستهلاك أكثر من مرتين ليصل إلى 945 تيراواط/ساعة بحلول عام 2030. ومع ترسيخ الكهرباء لدورها كمصدر الطاقة العالمي الأساسي، يكتسب التحول إلى الطاقة النظيفة زخماً ملحوظاً. ففي عام 2025، جاءت 47.3% من توليد الكهرباء في الاتحاد الأوروبي من مصادر متجددة. وعالمياً، مثّلت الطاقة المتجددة 33.6% من التوليد، لتبرز كأسرع مصادر الإمداد نمواً، في حين سجّل الفحم تراجعاً بنسبة 0.4%.

يكتسب التحول الأخضر زخماً متزايداً، حيث مثّلت الصدمة الطاقية الأخيرة الناجمة عن الصراع في الشرق الأوسط حافزاً جديداً. وتتجلى هذه الديناميكية في تجدد الطلب على السيارات الكهربائية. فقد ارتفعت تسجيلات السيارات الكهربائية بالبطارية (BEV) في أوروبا بنسبة 31.2% على أساس سنوي خلال الأشهر الخمسة الأولى من عام 2026 وفقاً لرابطة مصنعي السيارات الأوروبيين (ACEA)، بينما سجّلت مبيعات البنزين والديزل تراجعات بخانتين عشريتين. وفي الصين، ارتفعت مبيعات السيارات الكهربائية بالبطارية بأكثر من 7% خلال الفترة نفسها. وبالنظر إلى المشهد الأوسع للسيارات الكهربائية، تتوقع وكالة الطاقة الدولية زيادة بنسبة 28% في عمليات التسليم العالمية، في تسارع ملحوظ مقارنة بعام 2025. ويعزز هذا التحول الكبير نحو كهربة الشبكة وقطاع النقل الطلب على السلع الأساسية الرئيسية اللازمة لهذا التوسع الهائل في البنية التحتية.

في المقابل، لا يزال الطريق نحو الحياد الكربوني وعراً، لا سيما في الولايات المتحدة حيث قفزت انبعاثات ثاني أكسيد الكربون بنسبة 2.2% على أساس سنوي في عام 2025. وتتراجع إدارة ترامب عن السياسات البيئية، مُعطيةً الأولوية للوقود الأحفوري سعياً نحو الاستقلال في مجال الطاقة. وبُعيد توليه منصبه، وقّع الرئيس الأمر التنفيذي "إطلاق العنان للطاقة الأمريكية"، الذي يُسرّع تصاريح المشاريع ويُلغي الالتزامات المتعلقة بالسيارات الكهربائية. كما انسحبت الإدارة رسمياً من اتفاقية باريس، وألغت "قرار تحديد الخطر" الصادر عن وكالة حماية البيئة الأمريكية - وهو الأساس القانوني لتنظيم غازات الاحتباس الحراري - مما ألغى فعلياً معايير انبعاثات المركبات الفيدرالية.

الصراع في الشرق الأوسط: قلب موازين العرض والطلب

أدى الصراع في الشرق الأوسط إلى صدمة حادة في قطاع الطاقة، تُغذي التضخم وتخلق رياحاً معاكسة شديدة للاقتصاد العالمي. ويُهدد هذا الاضطراب قطاعات حيوية تُحرك النشاط الاقتصادي العالمي، لا سيما تلك كثيفة الاستهلاك للطاقة والمعتمدة على سلاسل توريد معقدة، مثل تصنيع الرقائق. وانعكاساً لهذا الضغط، تتوقع منظمة التعاون الاقتصادي والتنمية أن ترتفع أسعار المستهلكين في دول مجموعة العشرين إلى 4.0% هذا العام مقارنة بـ 3.4% في عام 2025، بينما تتوقع تباطؤ نمو الناتج المحلي الإجمالي العالمي من 3.4% العام الماضي إلى 2.8% في عام 2026.

رغم توقيع الولايات المتحدة وإيران مذكرة تفاهم، إلا أن مسار السلام الدائم لا يزال محفوفًا بالمخاطر. وتُؤكد الأعمال العدائية الأخيرة أن حالة عدم اليقين بشأن المفاوضات الإضافية والسيطرة على هذا المضيق البحري الاستراتيجي ستستمر على الأرجح. ويزيد هذا التوتر الجيوسياسي من حدة التحديات القائمة الناجمة عن السياسات التجارية المزعزعة للاستقرار. ويُفاقم هذا التوتر الجغرافي السياسي الرياح المعاكسة القائمة أصلاً الناجمة عن السياسات التجارية المُزعزعة للاستقرار. وعلى الرغم من إلغاء المحكمة العليا الأمريكية لتعريفات قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) في أواخر فبراير، فرضت الإدارة رسماً شاملاً لمدة 150 يوماً واقترحت تعريفات جديدة بموجب المادة 301. وتخلق هذه البيئة من التوترات التجارية والجيوسياسية المتزايدة حالة من عدم اليقين الهيكلي، مما يؤثر سلبًا على الطلب على وتخلق هذه البيئة من التوترات التجارية والجيوسياسية المتزايدة حالة من عدم اليقين الهيكلي، مما يؤثر سلبًا على الطلب على السلع الصناعية.

ومع ذلك، ازدادت حركة المرور عبر مضيق هرمز بعد مذكرة التفاهم، ولدى الطرفين حوافز قوية لإبقائه مفتوحاً. وقد دفع ارتفاع حجم العبور أسعار الطاقة نحو الانخفاض، مما قلّص مخاطر الركود التضخمي. وبشكل عام، أظهر الاقتصاد العالمي مرونة ملحوظة تجاه صدمة الطاقة، وقد يثبت أن التأثير التضخمي مؤقت، إذ يبدو أن أدلة الآثار من الجولة الثانية محدودة بشكل عام.

الدولار الأمريكي والبنوك المركزية: محفزات أسعار السلع الأساسية

دفع الارتفاع الحاد في التضخم الناجم عن الصراع في الشرق الأوسط البنوك المركزية العالمية نحو تبني موقف أكثر تشدداً هذا العام. فقد أجرى البنك المركزي الأوروبي تحولاً الشهر الماضي برفعه أسعار الفائدة للمرة الأولى منذ ما يقرب من ثلاث سنوات، ويواصل بنك اليابان تطبيع سياسته النقدية، بينما نفّذ بنك الاحتياطي الأسترالي رفعاً بمقدار 75 نقطة أساس قبل أن يُوقف هذا المسار مؤقتاً. وتُفاقم بيئة أسعار الفائدة المرتفعة لفترة أطول هذه الرياح الاقتصادية المعاكسة، مما قد يحد من الطلب على بعض السلع الأساسية.

وقد غيّر هذا الضغط التضخمي حسابات الاحتياطي الفيدرالي جذرياً. إذ يشير المخطط النقطي المُحدّث الآن إلى رفع لأسعار الفائدة هذا العام، والتزم الرئيس الجديد باستعادة استقرار الأسعار. وتُعزز إعادة التسعير هذه من قوة مؤشر USDOLLAR، الذي يعمل كمحفز للسلع الأساسية. وبما أن هذه السلع مُقومة بالدولار، فهناك ارتباط عكسي متأصل وضغط هابط عليها. ويُعد الذهب والفضة أكثر عرضة لذلك، إذ يرفع ارتفاع أسعار الفائدة تكلفة الفرصة البديلة للاحتفاظ بأصول غير مدرة للعائد.

غير أن الدولار قد يكون يقترب من ذروته، وقد يثبت أن النصف الثاني من العام أكثر تحدياً. فتراجع أسعار الطاقة قد يُخفف من المخاطر التضخمية ويحد من الضغط على الاحتياطي الفيدرالي لرفع أسعار الفائدة. وفي الوقت نفسه، يُهدد تضخم العجز الأمريكي، المُتفاقم بفعل تكلفة الحرب وارتفاع الإنفاق الدفاعي، بإحياء المخاوف المالية وتآكل الثقة في العملة. ويحدث هذا في وقت يجعل فيه الاحتكاك التجاري والجغرافي السياسي اتجاهات التخلي عن الدولار، التي تقودها بكين، أكثر إقناعاً. وفي حين يبقى الدولار الأصل الاحتياطي الأسمى، فإن مكانته كذلك تشهد تراجعاً ثابتاً وطويل الأمد.

النفط: تحولات في ديناميكيات العرض والطلب

أدى الصراع في الشرق الأوسط إلى اضطرابات في أسواق النفط، مُخلاً بتوازن أساسي غير مواتٍ سابقاً. وقد شهد السوق تضييقاً ملحوظاً، متجهاً نحو عجز محتمل هذا العام. وتُقدّر وكالة الطاقة الدولية أن 1.3 مليار برميل قد فُقدت، متوقعة تراجعاً كبيراً في العرض. وأشارت عمالقة الطاقة، خلال نتائج الربع الأول، إلى احتمالات استمرار التشدد وعملية تطبيع طويلة الأمد بعد إعادة فتح مضيق هرمز. وحذّر الرئيس التنفيذي لأرامكو السعودية من أن الأسواق ستحتاج "أشهراً" لتعود إلى طبيعتها، وقد تمتد العملية حتى عام 2027، بينما قال الرئيس التنفيذي لشل إن "طريق العودة سيكون طويلاً".

علاوة على ذلك، أدى التسرع في معالجة النقص عبر إطلاق كميات هائلة من الاحتياطيات إلى انخفاض المخزونات العالمية إلى أدنى مستوياتها منذ عقود، حيث وصل الاحتياطي البترولي الاستراتيجي الأمريكي إلى أدنى مستوى له منذ عام 1983. وهذه المخزونات ستحتاج في نهاية المطاف إلى إعادة تعبئة، مما يوفر أرضية داعمة للطلب على النفط الخام وأسعاره. إضافة إلى ذلك، لا يزال التحول إلى الطاقة النظيفة عاجزاً عن إزاحة النفط بالكامل. وفي ظل الرئيس ترامب، تلتزم الولايات المتحدة بتوسيع الوقود الأحفوري، ولا ترى أوبك أن استهلاك النفط بلغ ذروته. بل على العكس، مع تنامي احتياجات الطاقة العالمية، تتوقع أوبك أن يصل الطلب إلى 113.3 مليون برميل يومياً، ارتفاعاً من 105.1 مليون في عام 2025.

غير أن التدفقات عبر مضيق هرمز آخذة بالفعل في الاستعادة، في حين تراجع الاستهلاك وسط تصاعد الرياح الاقتصادية العالمية المعاكسة وارتفاع الأسعار. وتتوقع وكالة الطاقة الدولية تراجعاً كبيراً في الطلب هذا العام، وتتوقع عودة إلى فائض السوق بحلول عام 2027. ونفّذت أوبك+ زيادات رمزية في الإنتاج، مما يُشير إلى التزام الأعضاء بإعادة العرض إلى السوق. وقد يُسرّع انسحاب الإمارات من المجموعة هذا الاتجاه، إذ تسعى إلى مرونة أكبر في مستويات الإنتاج وتنويع طرق الإمداد. وقد عادت صادراتها بالفعل إلى نحو 85% من مستويات ما قبل الحرب وفقاً لوكالة الطاقة الدولية. وإضافة إلى صورة العرض، أصدرت الولايات المتحدة إعفاءً لمدة 60 يوماً على صادرات النفط الإيرانية.

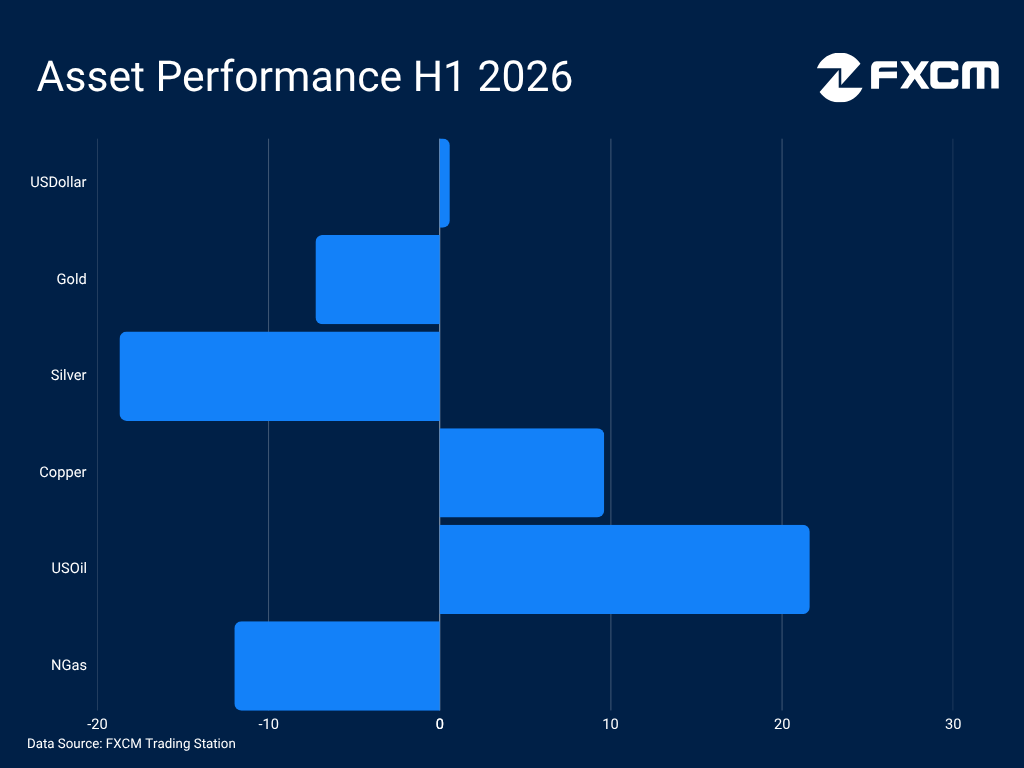

وقد هبط USOil دون المتوسط المتحرك الأسي لـ 200 يوم مع تطبيع التدفقات وتراجع علاوة المخاطر الجغرافية السياسية، مما حوّل الاتجاه نحو الهبوط وترك النفط الخام عرضة لمزيد من الانخفاضات. ومع ذلك، لا تبدو العودة الدائمة إلى مستويات ما قبل الحرب أمراً سهلاً. ومع تجاوز الاقتصاد العالمي لصدمة الطاقة، قد ينتعش الطلب ويدعم تعافياً.

الغاز الطبيعي: عنصر محوري في التحول إلى الطاقة النظيفة

قد لا يكون الغاز الطبيعي مصدر طاقة متجددة، لكنه يُشكّل جسراً لا غنى عنه في التحول نحو مزيج طاقة أنظف، إذ يُصنّف الاتحاد الأوروبي تطبيقات مُحددة منه بأنها "انتقالية". ولا تزال هذه المادة ركيزة أساسية لتوليد الكهرباء، إذ تُمثل 40% من الإنتاج الأمريكي وفقاً لإدارة معلومات الطاقة الأمريكية (EIA). علاوة على ذلك، عزز تحول في سياسة الطاقة الأمريكية مكانته، إذ صنّفه الرئيس ترامب رسمياً موارداً "أساسية" للدفاع الوطني.

وزاد الانتشار السريع للذكاء الاصطناعي وتوسع البنية التحتية كثيفة استهلاك الطاقة من ضرورة توفر إمدادات موثوقة للحمل الأساسي. وفي دلالة على هذا الاتجاه، كشفت Chevron وMicrosoft مؤخراً عن مبادرة مشتركة لتوفير 2.67 جيجاواط من الطاقة العاملة بالغاز مخصصة لمراكز البيانات. وتتوقع وكالة الطاقة الدولية أن يُغطي الغاز الطبيعي 18.5% من نمو الطلب على الكهرباء من مراكز البيانات حتى عام 2030.

وتوفر هذه العوامل دعماً هيكلياً قوياً، غير أن الصراع في الشرق الأوسط عقّد التوقعات، إذ عبر نحو 20% من الغاز الطبيعي المسال مضيق هرمز في عام 2024. وتُقدّر وكالة الطاقة الدولية أن الارتفاع الحاد في الأسعار وتقييد التدفقات يؤديان إلى تعديل هبوطي في الطلب العالمي. ورغم احتمال استمرار حالة عدم اليقين، تستأنف التدفقات عبر المضيق بعد مذكرة التفاهم بين الولايات المتحدة وإيران، مما قد يخلق تحديات في ديناميكيات العرض والطلب خلال النصف الثاني من العام.

وفي حين قفزت المؤشرات المرجعية الدولية للغاز الطبيعي المسال بشكل حاد عند اندلاع الصراع، ظلت أسعار NGAS في Henry Hub بمنأى إلى حد كبير بفضل استمرار الإنتاج المحلي دون انقطاع. ورغم أن ارتفاع الإنتاج الأمريكي قد يُهدئ نمو الأسعار، فإن استمرار الطلب قد يمهد الطريق لأداء أكثر إيجابية في النصف الثاني من العام.

النحاس: عنصر لا غنى عنه لمحركات الاقتصاد العالمي

أصبح النحاس ركيزة أساسية للعصر الحديث، إذ يُشكّل عنصراً لا غنى عنه في انتشار الذكاء الاصطناعي، والتحول إلى الطاقة النظيفة، وصناعة الدفاع. وتُقدّر Grand View Research قيمة السوق العالمية للنحاس المستخدم في مراكز البيانات بـ 4.6 مليار دولار بحلول عام 2033، بمعدل نمو سنوي مركب قدره 14.4%. وخارج النطاق الرقمي، يُعد هذا المعدن حيوياً للكهربة، ويُستخدم على نطاق واسع في توربينات الرياح والألواح الكهروضوئية. وتستخدم بطارية السيارة الكهربائية بالبطارية الخالصة 183 رطلاً من النحاس، مقارنة بـ 48 رطلاً فقط في السيارات ذات محرك الاحتراق الداخلي. علاوة على ذلك، يُعد النحاس ثاني أكثر المواد استخداماً من قبل وزارة الدفاع الأمريكية، ومدخلاً ضرورياً في كل شيء من الطائرات إلى الصواريخ والذخائر.

وتُغذي هذه القطاعات النمو الاقتصادي العالمي، إذ تُبرزها S&P Global كمحركات رئيسية وراء ارتفاع متوقع بنسبة 50% في الطلب على النحاس بحلول عام 2040. وعلى المدى القريب، تتوقع مجموعة دراسات النحاس الدولية (ICSG) ارتفاعاً بنسبة 1.6% في استهلاك النحاس هذا العام، ليتجاوز نمو العرض البالغ 0.4% فقط، في حين تُبرز شركات التعدين الكبرى أيضاً تحديات في الإنتاج. وتتوقع Freeport-McMoRan تراجعاً بنسبة تقارب 14% في عام 2026، بينما تتوقع Codelco ارتفاعاً مقارنة بالعام الماضي، رغم أن إنتاجها لا يزال منخفضاً تاريخياً.

ومع ذلك، فإن ديناميكيات العرض والطلب أكثر تعقيداً مما قد تبدو عليه. إذ تُثقل الرياح الاقتصادية المعاكسة الناجمة عن التوترات الجغرافية السياسية، واضطرابات التجارة، وارتفاع التضخم كاهل الاستهلاك بشكل كبير. وخفّضت ICSG توقعاتها للنمو بسبب الصراع في الشرق الأوسط، في حين لا تزال تتوقع فائضاً آخر هذا العام، وإن كان أصغر حجماً.

ويبقى مسار أقل مقاومة بالنسبة للنحاس متجهاً نحو مستويات قياسية جديدة وسط طلب استثنائي ناجم عن استخدامه في هذه الصناعات، في حين قد يُبقي خطر فرض تعريفات أمريكية إضافية على الاختلالات قائمة. من ناحية أخرى، تترك المخاطر الاقتصادية الكلية ونوبات القلق بشأن ازدهار الذكاء الاصطناعي النحاس عرضة للتراجع.

الفضة: معدن ثمين ذو منفعة صناعية حاسمة

تجعل الخصائص الفريدة للفضة منها عنصراً محورياً في مجموعة واسعة من التطبيقات الصناعية، بما في ذلك تصنيع أشباه الموصلات، وتطوير التكنولوجيا النظيفة، ومشاريع الدفاع. وجاء أكثر من 58% من الطلب من الاستخدام الصناعي في عام 2025 وفقاً لمعهد الفضة. وتأكيداً على أهميتها الاستراتيجية للتقنيات الأساسية، بما في ذلك قطاع الدفاع، أضافت هيئة المسح الجيولوجي الأمريكية الفضة إلى قائمتها الرسمية للمعادن الحرجة في أواخر العام الماضي. ويعترف البنك الدولي بالمثل بهذا المعدن باعتباره "مدخلاً أساسياً" في كل من أنظمة الطاقة المتجددة وسلسلة توريد أشباه الموصلات.

ويُغذي توسع هذه القطاعات الطلب على الفضة على المدى الطويل، إذ يتوقع معهد الفضة استمرار التشدد الهيكلي والعجز للعام السادس على التوالي، مع تراجع متوقع في العرض بنسبة 2%. وبما أن الفضة تُستخرج بشكل أساسي كمنتج ثانوي من تعدين معادن أخرى مثل الذهب والنحاس، يظل ناتج الإنتاج جامداً بطبيعته، مما يُعزز توازناً مواتياً بشكل مستمر بين العرض والطلب.

غير أن الصراع في الشرق الأوسط أدخل تعقيدات على هذه الديناميكية من خلال تكثيف الرياح الاقتصادية العالمية المعاكسة التي تُهدئ الاستهلاك الصناعي. ويتوقع معهد الفضة تراجع الطلب بنسبة 2% هذا العام، مُقراً بتباطؤ في بعض القطاعات. علاوة على ذلك، قد يحد ترشيد الاستخدام في صناعة الطاقة الشمسية من الطلب مع خفض المصنعين استخدام الفضة عبر التطورات التكنولوجية والبدائل الأقل تكلفة. كما أن جانب العرض ليس واضحاً بدوره، إذ يتوقع بعض المنتجين الرئيسيين مثل Pan American وNewmont زيادة كبيرة في الإنتاج هذا العام.

وفي غضون ذلك، واجه هذا المعدن الثمين صعوبة في الحفاظ على جاذبيته كملاذ آمن هذا العام، إذ برز الدولار كالمستفيد الرئيسي من تدفقات رأس المال المتجنبة للمخاطر. ولا تزال حركة أسعاره مرتبطة ارتباطاً وثيقاً بالذهب، وأشار معهد الفضة إلى مخاطر هبوطية محتملة للفضة في حال بدأت البنوك المركزية وصناديق الثروة السيادية في تصفية حيازاتها من الذهب استجابة لتصاعد الضغوط المالية.

وبالتالي، يواجه XAG/USD مشهداً فنياً وأساسياً صعباً يتركه عرضة لمزيد من الانخفاضات. وتُمثل بيئة أسعار الفائدة المرتفعة لفترة أطول، وقوة الدولار، والرياح الاقتصادية الكلية المعاكسة التي تُثقل الاستهلاك الصناعي، العقبات الرئيسية. ومع ذلك، قد تدفعه محركات الطلب الهيكلية نحو الارتفاع، لا سيما إذا فشل الدولار في تكرار قوته الأخيرة خلال النصف الثاني من العام.

الذهب: تساؤلات حول وضعه كملاذ آمن مع استمرار الطلب الهيكلي

برز هذا المعدن الثمين كأحد أبرز المتراجعين أداءً خلال الصراع الأخير في الشرق الأوسط، إذ فشل في جذب تدفقات ملموسة متجنبة للمخاطر مع تفضيل المستثمرين سيولة الدولار خلال الفترات المضطربة. علاوة على ذلك، قد يواجه الذهب صعوبة في بيئة اقتصادية قوية حيث جعل الارتفاع المدفوع بالذكاء الاصطناعي في أسواق الأسهم هذا الأصل غير المدر للعائد أقل جاذبية للمستثمرين الباحثين عن النمو.

وتتكشف هذه الديناميكية في ظل تحول تشددي واضح في السياسة النقدية. إذ تُشير توقعات الاحتياطي الفيدرالي الآن إلى احتمال رفع أسعار الفائدة لمواجهة الضغوط التضخمية المستمرة، وهو موقف تقييدي يُعززه أكثر سرد أسعار الفائدة المرتفعة لفترة أطول الذي امتد إلى ما هو أبعد من الولايات المتحدة بكثير. ونتيجة لذلك، تستمر القوة الناتجة لمؤشر USDOLLAR والعوائد الجذابة على الأصول المقومة بالدولار في ممارسة ضغط هبوطي مستمر على الطلب على الذهب.

ومع ذلك، لا يزال الذهب مدعوماً بمحركات طلب هيكلية مهمة. فالتفكك الجيوسياسي والاختلالات المالية المستمرة تدفعان العجز إلى الارتفاع، حيث يتوقع صندوق النقد الدولي أن يصل الدين العام العالمي إلى 100% من الناتج المحلي الإجمالي بحلول عام 2029. ويؤدي هذا المسار إلى تسريع انخفاض قيمة العملات، مما يعزز أهمية الذهب على المدى الطويل كأداة تحوط استراتيجية لكل من المستثمرين المؤسسيين والكيانات السيادية.

وتُحفز هذه البيئة كذلك جهود التخلي عن الدولار، التي تقودها الصين بشكل خاص، والتي وسّعت احتياطياتها من الذهب للشهر التاسع عشر على التوالي في مايو. ويبقى طلب البنوك المركزية ركيزة حيوية لهذا المعدن. ويكشف أحدث استطلاع لمجلس الذهب العالمي أن 45% من المؤسسات المشاركة تتوقع زيادة حيازاتها من الذهب خلال الأشهر الاثني عشر المقبلة، وهو شعور يرتفع إلى نحو 50% بين الاقتصادات الناشئة والنامية.

ويواجه XAU/USD حالياً مشهداً فنياً وأساسياً صعباً تجعله عرضة لخسائر أكبر. ويبقى الطلب على الدولار، وتشديد السياسة النقدية، وتراجع جاذبيته التقليدية كملاذ آمن، رياحاً معاكسة كبيرة. ومع ذلك، وفي حين قد يكون XAU/USD في تراجع، يبقى الطرح الهيكلي مقنعاً. فقد تكون قوة الدولار بلغت ذروتها، في حين قد تتجدد جاذبيته الاحتياطية وتُغذي أداءً أفضل في النصف الثاني من العام.

FXCM Research Team

يتكون فريق أبحاث FXCM من عدد من متخصصي السوق والمنتجات في FXCM.

المقالات المنشورة من قبل فريق أبحاث FXCM لديها العديد من المساهمين وتهدف إلى توفير محتوى تعليمي وإعلامي عام عن أخبار ومنتجات السوق.

جميع الآراء والأخبار والأبحاث والتحليلات والأسعار والمعلومات أو الروابط لمواقع طرف ثالث الواردة على هذا الموقع تم توفيرها كتعليقات عامة عن السوق ولا تشكل نصيحة استثمارية. لم يتم إعداد أراء السوق وفقاً للمتطلبات القانونية الرامية إلى تعزيز استقلالية بحوث الاستثمار، وبالتالي ليس هناك أي حظر على تداولها قبل نشرها. بالرغم من عدم إصدار هذا البحث من قبل مصدر مستقل، الا أن FXCM تتخذ الخطوات الكافية لإبعاد ومنع أية تضارب مصالح ناجم عن نشر هذه المعلومات. يلتزم موظفي FXCM بالتصرف بما يحقق مصلحة العملاء وبتمثيل وجهات نظرهم بدون تضليل أو خداع أو الإضرار بقدرة العملاء على اتخاذ قرارات استثمارية مستنيرة. للمزيد من المعلومات حول سياسة FXCM الداخلية المؤسساتية والإدارية لمنع تضارب المصالح، يرجى قراءة سياسة إدارة النزاعات الخاصة بالشركة. يرجى التأكد من قراءة إخلاء المسؤولية الكاملة وتحمل المسؤولية فيما يخص المعلومات المذكورة أعلاه والتي يمكن قرائتها هنا.